Bezpieczny Kredyt 2% budzi duże zainteresowanie wśród naszych klientów, a co za tym idzie pada mnóstwo pytań do zasad działania programu. Poniżej przedstawiamy najważniejsze aspekty dotyczące Bezpiecznego Kredytu 2% dostępne na dzień dzisiejszy.

1. Na czym polega Bezpieczny Kredyt 2% (BK2%)

Wsparcie, na jakie mogą liczyć kredytobiorcy w ramach programu Bezpieczny Kredyt 2%, polega na dopłacie do rat kapitałowo-odsetkowych kredytu mieszkaniowego różnicy odsetek naliczonych w oparciu o stałą stopę. Jest ona ustalona na podstawie średniego oprocentowania kredytów o stałej stopie w bankach kredytujących i odsetek naliczonych w oparciu o oprocentowanie kredytu zgodnie ze stopą 2%. Dopłata ta będzie przysługiwała przez 10 lat.

2. Kto może skorzystać z BK2%

Z programu Bezpieczny Kredyt 2% będą mogli skorzystać kredytobiorcy tj. osoby samotne, małżeństwa lub rodzice co najmniej jednego wspólnego dziecka prowadzący wspólnie gospodarstwo domowe, którzy na dzień składania wniosku kredytowego nie ukończyli 45 lat oraz w dniu udzielenia kredytu nie posiadają i nie posiadali wcześniej prawa własności mieszkania albo domu jednorodzinnego ani nie przysługiwało im spółdzielcze własnościowe prawo do lokalu mieszkalnego ani domu jednorodzinnego. Co ważne, limit wieku dotyczy młodszego ze współkredytobiorców, a warunek nieposiadania innej nieruchomości mieszkalnej dotyczy również osoby prowadzącej wspólne gospodarstwo domowe z kredytobiorcą (w tym przypadku warunek dotyczy okresu pozostawania tej osoby we wspólnym gospodarstwie domowym).

Ponadto zgodnie z projektem ustawy, Bezpieczny Kredyt 2% będzie mógł być udzielony jeżeli kredytobiorca:

a) Prowadzi gospodarstwo domowe:

- na terytorium Rzeczypospolitej Polskiej lub

- poza terytorium RP, jeżeli:

- posiada obywatelstwo polskie lub

- nie posiada obywatelstwa polskiego, ale prowadzi gospodarstwo domowe wspólnie z osobą posiadającą obywatelstwo polskie i przystępuje dokredytu wspólnie z tą osobą.

b) W dniu złożenia wniosku o udzielenie kredytu nie jest i nie był stroną umowy innego kredytu hipotecznego, zawartej w okresie 36 miesięcy poprzedzających złożenie tego wniosku, w celu pokrycia wydatków ponoszonych w związku z nabyciem nieruchomości mieszkalnej.

3. Czy będąc w związku nieformalnym można ubiegać się o Bezpieczny Kredyt 2%?

Projekt ustawy zakłada, że Bezpieczny Kredyt 2% będzie dostępny dla małżeństw, singli oraz osób będących w związkach nieformalnych. W tym ostatnim przypadku istotny jest jednak dodatkowy warunek mówiący o tym, że osoby takie muszą wychowywać co najmniej jedno wspólne dziecko. Jeśli warunek ten nie jest spełniony, osoba pozostająca w związku nieformalnym może skorzystać z Bezpiecznego Kredytu 2% jako singiel. Trzeba jednak pamiętać, że warunek dotyczący nieposiadania innej nieruchomości mieszkalnej dotyczy nie tylko kredytobiorcy, ale także osób prowadzących z nim wspólne gospodarstwo domowe.

4. Jak będzie liczona zdolność kredytowa w Bezpiecznym Kredycie 2%?

Zgodnie z aktualizacją rekomendacji S wydaną przez Komisję Nadzoru Finansowego w dniu 19.06.2023 r., Banki przy wyliczaniu zdolności kredytowej, mogą przyjmować ratę kredytu po dopłacie z BGK. Oznacza to, że w BK2% będzie zdecydowanie lepiej liczona zdolność kredytowa niż w przypadku standardowego kredytu hipotecznego.

5. Czy można skorzystać jednocześnie ze wsparcia w ramach Bezpiecznego Kredytu 2% i Rodzinnego Kredytu Mieszkaniowego?

Możliwe jest jednoczesne skorzystanie z pomocy w postaci dopłat do oprocentowania w ramach Bezpiecznego Kredytu 2% oraz gwarancji wkładu własnego w ramach Rodzinnego Kredytu Mieszkaniowego (RKM). Natomiast osoby korzystające z Bezpiecznego Kredytu 2% nie będą mogły uzyskać spłaty rodzinnej przewidzianej w ramach RKM. Warto przypomnieć, że Rodzinny Kredyt Mieszkaniowy (RKM), wcześniej Gwarantowany Kredyt Mieszkaniowy (GKM) zakłada dwie formy wsparcia kredytobiorców. Pierwsza związana jest z możliwością finansowania kredytem nawet 100% kosztów inwestycji, druga z szansą na uzyskanie środków na przedterminową spłatę kredytu w przypadku powiększenia się rodziny o drugie lub kolejne dziecko (czyli tzw. spłata rodzinna).

6. Jaka jest maksymalna kwota Bezpiecznego Kredytu 2% i jak drogą nieruchomość można nabyć przy udziale tego kredytu?

Projekt ustawy przewiduje dwie wartości maksymalnej kwoty kredytu tj. 500 000 zł lub 600 000 zł w sytuacji gdy kredytobiorca prowadzi gospodarstwo domowe wspólnie z małżonkiem lub gdy w skład gospodarstwa domowego kredytobiorcy wchodzi co najmniej jedno dziecko. Jednocześnie projekt ustawy zakłada, że kredytobiorca będzie mógł wnieść wkład własny w kwocie nie większej niż 200 000 zł (w przypadku dodatkowego korzystania z gwarancji wkładu własnego, ograniczenie to dotyczy sumy części kredytu objętego gwarancją oraz wkładu własnego kredytobiorcy). Oznacza to, że z wykorzystaniem Bezpiecznego Kredytu 2% będzie można nabyć nieruchomość za maksymalnie 700 lub 800 tysięcy zł. Z ograniczenia wysokości wkładu własnego wyłączona jest sytuacja, gdy wkładem własnym jest wyłącznie nieruchomość gruntowa. W takim przypadku łączna kwota kredytu oraz wkładu własnego nie może być wyższa niż 1 000 000 zł.

7. Czy można skorzystać z Bezpiecznego Kredytu 2%, jeśli jest się współwłaścicielem mieszkania?

Projekt ustawy wyklucza możliwość skorzystania z Bezpiecznego Kredytu 2% przez osoby posiadające prawo własności lub spółdzielcze własnościowe prawo do lokalu lub domu. Prawo współwłasności jest tutaj traktowane na równi z własnością, co oznacza, że co do zasady osoba posiadająca udziały we własności nieruchomości mieszkalnej nie może skorzystać z Bezpiecznego Kredytu 2%.

Przewidziany jest jednak wyjątek od tej reguły. Mianowicie może skorzystać z Bezpiecznego Kredytu 2% osoba posiadająca udziały we własności mieszkania lub domu (analogicznie w przypadku Spółdzielczego własnościowego prawa do lokalu/domu) w wysokości nie większej niż 50%, która nabyła je w drodze dziedziczenia i od co najmniej 12 miesięcy nie zamieszkuje w tym mieszkaniu/domu.

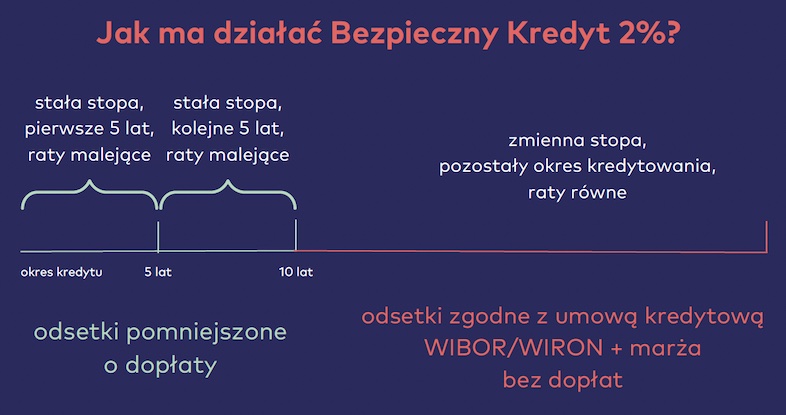

8. Czy Bezpieczny Kredyt 2% może być spłacany zarówno w ratach równych jak i malejących?

Zgodnie z projektem ustawy w okresie objętym dopłatami Bezpieczny Kredyt 2% spłacany jest w systemie stałych rat kapitałowych (czyli w ratach malejących). Po wygaśnięciu dopłat spłata dalszej części kredytu następuje w ratach równych (annuitetowych), chyba że kredytobiorca złoży wniosek o utrzymanie dotychczasowego sposobu spłaty.

9. Czy w okresie dopłat można nadpłacać kredyt?

Projekt ustawy zakłada, że nadpłata Bezpiecznego Kredytu 2%w okresie przysługiwania dopłat do odsetek wiąże się z utratą prawa do uzyskiwania dalszych dopłat. Przewidziane są jednak pewne wyjątki. Osoba, która nadpłaciła kredyt w okresie przysługiwania dopłat nie utraci prawa do przyszłych dopłat jeśli:

- spłata nastąpiła po upływie 3 lat od udzielenia tego kredytu,

- spłata dotyczyła części kredytu objętej gwarancją wkładu własnego,

- łączna wysokość nadpłat i wniesionego wkładu własnego kredytobiorcy nie przekroczyła 200 000 zł,

- łączna kwota nadpłaty i zapłaconej przez kredytobiorcę ratynie przekroczyła w danym miesiącu kwoty pierwszej, pomniejszonej o dopłatę raty tego kredytu.

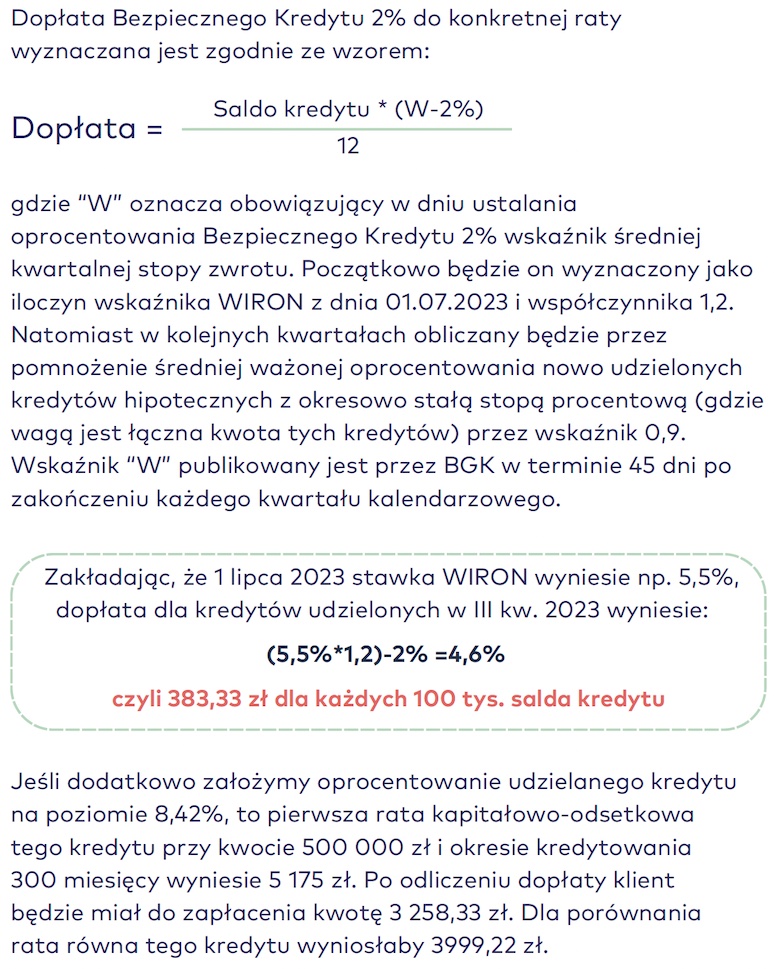

10. W jaki sposób wyznaczana jest dopłata?

11. Czy obcokrajowiec prowadzący gospodarstwo domowe na terytorium Polski, może przystąpić do programu BK2%?

Tak, w zakresie posiadanego obywatelstwa wymagania Bezpiecznego Kredytu 2% są identyczne z wymaganiami Rodzinnego Kredytu Mieszkaniowego. Mianowicie: “Rodzinny Kredyt mieszkaniowy i Bezpieczny Kredyt 2% mogą zostać udzielone kredytobiorcy prowadzącemu gospodarstwo domowe:

a) na terytorium Rzeczypospolitej Polskiej albo

b) poza terytorium Rzeczypospolitej Polskiej jeżeli:

– posiada obywatelstwo polskie lub

– nie posiada obywatelstwa polskiego, ale prowadzi gospodarstwo domowe wspólnie z osobą posiadającą takie obywatelstwo, a kredyt jest mu udzielany wspólnie z tą osobą.” Jeśli więc osoba prowadzi gospodarstwo domowe na terytorium Rzeczypospolitej Polskiej, nie ma znaczenia czy posiada obywatelstwo polskie.

Z istotnych informacji warto wspomnieć również, że w 2023 r. nie będzie limitu dopłat, tzn. każdy kto złoży wniosek i spełni warunki formalne otrzyma dofinansowanie.

Jeżeli macie Państwo nietypową sytuację, w której jednoznacznie nie można określić czy możecie skorzystać z programu Bezpieczny Kredyt 2% zachęcamy do kontaktu telefonicznego. Każdy taki przypadek będziemy indywidualnie analizować z udziałem Banków biorących udział w programie.

Paweł Suwalski

T: 606 336 048